早期退職に応募したいけど、後で後悔しないか何となく不安です。

応募を決める前に確認すべきことを知りたいです。

こんなお悩みを解決します。

この記事で解決できるお悩み

- 早期退職しなかったら後悔することって何?

- 収入減になる不安はどうやって解消するの?

- 将来の年金受取額への影響はどの程度なの?

- 定年前に無職になったら周りの目が気になる?

- お金はどれだけあったら安心できる?

上記のようなお悩みを解決できる記事を書きました。

本記事の内容

- 早期退職しなかった後悔、原因は何?

- 収入減の不安│何にお金が必要なの?

- 早期退職すると年金はどれだけ減るの?

- 定年前に無職│これって人間失格なの?

- 安定した給与収入って本当に必要なの?

- 資産は運用しながら使うと未来が変わる

この記事では、早期退職に応募しようか迷っているあなたが、後悔しないための確認事項を紹介します。

本記事を読んでほしい人

- 早期退職に応募した時、または、しなかった時に先輩たちが後悔していることを知りたい。

- 早期退職後のお金の不安について正しい知識を知りたい。

- 早期退職後の人生について参考になる考え方を知りたい。

特に上記のような方のお役に立つ内容になっております。

最後までしっかり読んで、あなたの判断の参考にしてください。

早期退職しなかった後悔、原因は何?

「あなたは定年前に会社を辞めたいですか?」とあるアンケートでは、実に50代の4人に1人が「YES」と回答。

あ〜、あの時に決断していればなぁ。

オレの人生、もっとやりたいことがあったんだけどなぁ。

会社を辞めたいと思っていたけど定年前に決断できなかった人、その理由は「お金」と「他人の目」に対する不安です。

不安2.将来受け取る年金額が減ったら、老後が心配だ。

不安3.定年前に会社を辞めたら、世間からの信用がなくなってしまう。

この3つの不安、本当に困るかあなたは確認していますか。勝手な想像やマスコミの情報、ウワサだけで判断して怖がっていませんか。

世間の情報を何の疑いを持たずに信用するのはキケン。あなたの大切な人生「3つの不安」は本当に困ることか確認しましょう。

なお不安は誰かに聞いてもらうと楽になるものです。身近に相談相手がいない場合は無料体験できるTALKFULLNESSをお試しすると良いでしょう。

収入減の不安│何にお金が必要なの?

毎月決まった日に振り込まれるサラリーマンの給与は本当にありがたい存在。経済的&精神的な安心感は本当に半端ないです。

これがなくなると急には困らないけど不安になる気持ち、サラリーマン経験があると良くわかります。

でもよく考えてみてください。 たとえ収入がなくなっても今までの蓄えで何とかなるのでは?

そもそも何にどれだけのお金が必要なのか、分かっていますか。多くのみなさんが心配している4大支出は次の通り。

- 生活費

- 住宅ローン&維持費(修繕など)

- 年金の支払い

- 親の介護費用

本当に心配になるんでしょうか。

心配をなくす方法はないのかしら。

どれだけの費用が必要かが分かれば、蓄えでなんとかなるか判断できます。それぞれ一緒に確認して心配をなくしましょう。

なお本格的にお金のプロから学びたい方は、川島永嗣さん(プロサッカー選手)も学んだお金の教養講座がおすすめです。まずは無料セミナーでニーズにマッチしているか確認すると良いでしょう。

生活費│毎月の支払いを見直そう

総務省の「家計調査年報」(2019年)によると家計の支出で多いのは次の3つ。

- 食料(23.9%)

- 交通・通信(16.9%)

- 教養・娯楽(9.8%)

食費と娯楽代は収入に合わせて節約すれば良いですよね。

でも通信費の携帯代って節約は絶対に無理です。

ちょっと待って! 無理と思っているあなたこそ見直すべき。

携帯代、特に大手キャリアを利用しているあなたは見直し必須。格安SIMに乗り換えれば月々数千円も節約できますよ。

慎重派の私は家族も含めずーっとD社。でも思い切って1年無料付きのR社へ変更。

通信スピードで困ることもなく快適に使用中、家族も同じ意見です。

毎月の生活費が安く済むと必要な収入のハードルは下がり、精神的な安心感は上がります。早速あなたも実践しましょう。

携帯代にプラスして見直してほしいのが、「サブスク」と「保険」です。

あれ、これ何の支払いだっけ⁉

何となく契約したけど今は利用していないサブスク、初月無料の特典で契約し解約を忘れているサブスク、有りませんか。

次の3ステップで無駄なサブスクを徹底排除しましょう。

ステップ②│毎月引き落としされているサブスクをピックアップ。

ステップ③│利用していない、もしくは利用頻度の少ないものは解約手続きへGO。

毎月千円の会費でも年間にすると1万2千円。月割は安いと勘違いしがちで、無駄な支払いは完全排除しましょう。

私の場合、ありましたよ初月無料で忘れていたサブスクが、気づいたその瞬間に即解約の手続きをしました。

あなたも気づいたら即行動を、後回しにするとまた忘れちゃいますよ。

保険代は安心料です。

万が一のために絶対に必要です。

保険が必要なのはわかります。見直してほしいのは「保証額」と「種類」です。

子供が成人して独立していれば、保証金額は減額してもOK。

種類 │掛け捨てのネット保険だと掛け金が割安です。

保険と貯蓄は分離しましょう。

子どもたちはもう家を出ていったし、

お互いに死んでからこんなにいらんよね。

珍しく意見が一致したので、私たち夫婦はネット保険の掛け捨て&保証額を引き下る契約に変えました。

おかげで次月の支払いが大幅ダウン、必要以上に保険にお金を掛けたらもったいないです。

住宅ローン&維持費│賃貸の選択も有り

住宅ローンの支払でボーナスは残るお金が少ないんだよね。

もしボーナスがなくなったらローンの支払いはどうなるんだ?

住宅ローンがまだ残っている場合、あなたの収入に変化があっても約束の返済は続きます。

また持ち家の場合は、マンション、戸建てに関わらず維持費が必要です。

もし支払金額が大きくて退職後の不安の原因になっているなら、賃貸を検討するのも一つの手。

賃貸なら家族に応じて住まいのサイズを変えることが可能、合わせて出費を抑えることができますよ。

さらに住宅の維持費は家主さん負担なので、あなたが臨時出費を心配をする必要はありません。

住宅費用が心配で人生の大きな決断ができないあなたには、賃貸が強い味方になってくれます。

地方への転勤で自宅マンションを売却、それ以降はずっと賃貸住まい。必要に応じて借り換えて便利な賃貸生活を満喫中です。

ところで住宅の他にも所有を見直してほしい物があります。それは、「車」です。

あれっ、ぜんぜん乗ってないのにもう車が汚れている。

また洗車へ行かなきゃ。

住宅ローンとともに支払ってませんか、自動車ローン。しかもその車、実際の利用は週末だけになっていませんか。

車を所有しているとローンの他に税金、車検、保険、ガソリン代、駐車場代など必要経費がわんさか増えます。

今は便利なカーシェアやレンタカーも選択肢の一つです。

ほとんど車に乗っていないのなら、これを機会に思い切ってマイカーと卒業しましょう。毎月の必要経費や臨時の出費がガクッと減りますよ。

私は既に実践済、近所には便利なカーシェアがどんどん増えているので車が必要な時も困りません。

マンション住まいなので駐車場代もなくなったのが大きいですね。

生活費を下げると退職後の安心につながります。徹底的に無駄を排除しましょう。

シゲと同様に必要経費削減のため車を手放してカーシェアに興味を持ったあなた、とりあえず「earthcar」に登録しましょう。利用するまでにかかる費用は無料です。

年金の支払い│必要な金額を正しく知る

会社を辞めると今まで掛けていた厚生年金はいったん終了、再就職もしくは60歳までは国民年金の保険料を支払う必要があります。

収入の有無に関わらず国民年金の支払は義務、しかもサラリーマンは厚生年金のときは必要なかった妻の分の支払いも発生します。

えっ、妻の分もなんてダブルパンチじゃないか⁉

再就職が決まるまで収入がないのにどうするんだ。

でも不安になることは有りません。必要な金額を知って事前に準備をすれば良いだけです。

国民年金の保険料は1ヵ月あたり16,610円。毎月の生活費にプラスして必要経費として考えておきましょう。

でも万が一の場合は、保険料の免除制度や納付猶予制度がありますのでご安心を。

収入が少ない人には必ず救済制度があります。知っているか知らないか、情弱にならなければ大丈夫です。

介護費用│親はあなたを困らせない

親の介護費用、どれだけ必要になるのか心配です。

厚生労働省ホームページ、介護事業所・生活関連情報検索「介護サービス概算料金の試算」によると、特別養護老人ホーム(介護老人福祉施設)を利用した場合、1ヵ月あたりの自己負担額の目安は次の通り。

■要介護5の場合

| 年金収入 | 自己負担額 |

| 280万円未満 | 30,853円 |

| 280万円以上340万円未満 | 61,706円 |

| 340万円以上 | 92,559円 |

いつか毎月10万円近い支払いが待っていると思うと……、

早期退職なんてとても無理です。

確かに介護に多額のお金が必要なのは事実、でもあなたの大切な人生の選択を介護を理由に諦めること、親は本当に望んでいますか?

あなたができる最大の親孝行は、あなた自身の人生を幸せに生きることですよ。

親の介護費用は親の年金と親の資産で支払う。これを基本にできることを考えましょう。ちょっとつらいけど割り切ることも大切です。

いざ困った時は、対処する方法を知っておくと安心です。

- 高額介護サービス費を利用する

- リバースモーゲージを利用する

- 生活保護を申請する

詳しく紹介します。

高額介護サービス費とは所得による上限額を超えた場合、その分を介護保険から支給してくれるありがたい制度です。

具体的な内容は下表の通りです。

| 設定区分 | 対象者 | 負担の上限額(月額) |

| 第1段階 | 生活保護を受給している方等 | 15,000円(世帯) |

| 第2段階 | 前年の公的年金等収入金額+その他の合計所得金額の合計が80万円以下の方等 | 24,600円(世帯) 15,000円(個人) |

| 第3段階 | 世帯全員が市町村民税非課税 | 24,600円(世帯) |

| 第4段階 | 市区町村民税〜課税所得380万円(年収約770万円)未満 | 44,400円(世帯) |

| 第5段階 | 課税所得380万円(年収約770万円)〜課税所得690万円(年収約1,160万円) | 93,000円(世帯) |

| 第6段階 | 課税所得690万円(年収約1,160万円)以上 | 140,100円(世帯) |

支給を受けるためには役所に申請する必要がありますが、この制度を知っているといざという時に慌てる必要がありません。

知っていると知らないのとでは大きな違いです。![]()

リバースモーゲージとは、自宅を担保に生活資金を借入れし、自らの持ち家に継続して住み続け、借入人が死亡したときに担保となっていた不動産を処分し、借入金を返済する仕組みです。いわば、高齢者向けの貸付制度といえるでしょう。

りそなグループホームページより

つまり親の資産である不動産を生きているうちに売却予約し有効活用できるのがリバースモーゲージです。

親が現役時代に苦労してためたお金で建てた家、親のために現金に戻すのであれご本人も異論はないでしょう。

あくまでもいざという時の話ですが、リバースモーゲージの存在を知っているとあなた自身が苦しむ必要がないことがわかります。

情弱にならないこと、これとても大切です。

親の年金や資産だけでは必要な介護費用を準備できない、どうしても無理な場合の最終手段は生活保護の申請です。

日本ほど社会保障が充実した国はありません。日本では路上で飢えに苦しんでいる人を見ることが有りません。

いざという時には、みんなで支えてなんとかしてくれる、安心の国が日本です。

もし介護がつらいなら施設の利用を検討しても良いかもしれません。親は自分のことよりもあなたの幸せの方を望んでいると思いますよ。

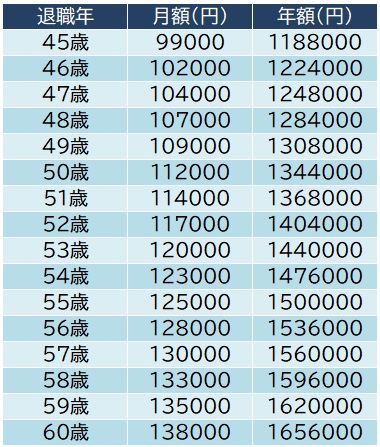

早期退職すると年金はどれだけ減るの?

早期退職して次の就職先が見つからなかった場合、年金受取額が減りますよね。

どのくらいの減額になるかとても不安です。

事実を知らずに勝手な想像だけで不安になるのは取り越し苦労かもしれません。まずは事実を確認しましょう。

引用│早期退職年齢別「将来の年金受取額」シミュレーション(幻冬舎 GOLD ONLINE)

https://gentosha-go.com/articles/-/32810?utm_source=headlines.yahoo.co.jp&utm_medium=referral&utm_campaign=partnerLink

55歳で初期退職した場合と60歳の定年まで勤め上げた場合の年金差は、

13万8千円(60歳)ー12万5千円(55歳)=1万3千円(月額)

です。

この差を大きいと見るか小さいと見るか。

1万3千円くらい別のことで稼いでやるわい!

月額1万3千円のために今の違和感を継続するか、はたまたこの程度なら新たなチャレンジの方が良いと考えるのか。

この問題に正解は有りません。あなたの人生の価値観で後悔しない方を選んでください。

ちなみに早期退職の決断を悩んでいたAさんにこの情報を教えたら、返ってきた答えは「そんだけ?」。月額1万3千円より早期退職の方が価値ありとのことです。

定年前に無職│これって人間失格なの?

早期退職で定年前に無職になると在宅が多くなりがち。

ご近所さんの評判がどうなるか心配です。

特に男性の場合、60歳前のおっさんが日中から家にいるとご近所さんのうわさになることもあるでしょう。

でもご安心あれ、ラッキーなことに時代が変わりました。

コロナ禍の影響もあり今や在宅勤務が普通の時代です。日中におっさんが在宅していても何の違和感も有りません。

堂々と家にいても良し、昼休み時間帯にご近所を散歩しても良し、ご近所のおばさまたちに後ろ指をさされることはないでしょう。

万が一の時は在宅勤務と言えば良いだけです。

ちょっと注意、「無職=信用不安」とされる業界があります。

それは「金融」と「不動産」、具体的には、クレジットカードの新規発行と不動産ローンや賃貸の契約です。

クレカも不動産も急に必要になるものでは有りません。必要であれば計画的に事前準備を済ませておきましょう。

情報を知っているあなただからこそ、事前の対策が打てて困らないのです。

安定した給与収入って本当に必要なの?

毎月安定した収入って本当に必要なの?

死ぬ時に資産がマイナスでなければ良い話だよね。

まさにその通り、ある程度の資産があればそれ以上の収入は必要なし。資産を取り崩して生活費に当てれば良いだけです。

その「ある程度」がわからないんだよね。

誰もがいつ死ぬかわからないから計算できないんだよ。

これもまた真なり。毎月必要になる経費を見直して生活費を抑えても、これが何年継続するか分からないと準備すれば良い金額が分かりません。

厚生労働省の「簡易生命表」(令和元年)によると現在55歳の人たちの平均余命は男性28.34歳、女性33.79歳。よって30年間の生活費が必要として計算してみましょう。

・55歳から64歳までの10年間

30万円(毎月の生活費)☓12ヵ月☓10年間=3,600万円

・64歳から85歳までの20年間

年金受給額を12.5万円とすると

(30ー12.5)万円(毎月の生活費)☓12ヵ月☓20年間=4,200万円

・退職時に必要な資産

合計:3,600万円+4,200万円=7,800万円

つまり55歳の早期退職時に7,800万円ほどの資産があれば、平均寿命まで収入ゼロでも困ることは有りません。

ちなみに生活費を20万円まで節約できると必要な資産はどこまで下がるのでしょうか。

・55歳から64歳までの10年間

20万円(毎月の生活費)☓12ヵ月☓10年間=2,400万円

・64歳から85歳までの20年間

年金受給額を12.5万円とすると

(20ー12.5)万円(毎月の生活費)☓12ヵ月☓20年間=1,800万円

・退職時に必要な資産

合計:2,400万円+1,800万円=4,200万円

なんと、7,800万円ー4,200万円=3,600万円 もの差。

7,800万円はちょっと無理と思ったけど、4,200万円なら退職金も含めればなんとかなりそうです。

無駄を徹底的に排除して生活費を下げることの大切さ、金額的にもはっきりしましたね。

とは言え、あなたが何歳まで生きるかは神のみぞ知る、医学の進歩とともに寿命はどんどん延びています。

いくら生活費を節約しても、人生100年時代というし……、

やっぱり早期退職は不安だわ。

確かにケース1、ケース2の計算では85歳で資金が尽きてしまいます。平均寿命の通りにぽっくり逝けば良いですが、こればかりは誰にもわかりません。

幸い日本には年金制度があり、資産がなくなっても使えるお金がゼロになる訳では有りません。

しかし、お金が少なくなることへの不安、80歳を過ぎてからさらに生活のレベルを下げるとなると恐怖です。

やっぱり働けるうちはちょっとでも多く稼いでおかないといけないわ。

こう考えると早期退職を決断できない訳です。

使ってもゼロにならない資産があったら良いんだけどなぁ……。

あなたの未来が変わる、とっておきの考え方を紹介しましょう。

資産は運用しながら使うと未来が変わる

貯金を取り崩すと資産はどんどん減る一方、

だけど、資産を貯蓄ではなく投資で運用しながら使うってアリなの?

確かに55歳で早期退職した時にその後の生涯で必要な資産の計算は、増えもしないが減りもしない銀行預けが前提でした。

資産を取り崩しながらも残金を運用することを考えると、資産がゼロになるタイミングを先延ばしできるかもしれません。

退職後に資産運用なんてリスクが大きすぎ。

リーマン・ショック級の大暴落がおきたらどうするの?

心配はごもっとも、でもご安心あれ。退職後の資産運用については学者の先生たちが既に検証済です。

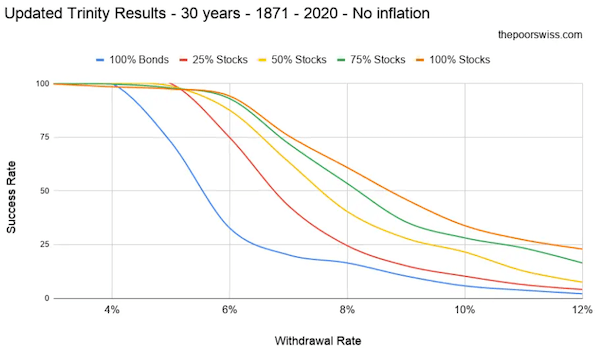

それがトリニティ・スタディ。

引用元│THE POOR SWISS ホームページ

このグラフは1871年から2020年までのいずれかの30年間において、初期資産の4〜12%を毎年取り崩しながら運用した場合(横軸:Withdrawal Rate)、30年後に資産が残っている確率(縦軸:Success Rate)を示しています。

つまり、このグラフの意味は次の通り。

- 25%以上の株式運用(Stocks)があれば

- 初期の4〜5%のお金を毎年使っても

- 30年後にまだ資産が残っている

しかも、シミュレーションしている1871年から2020年の間には世界恐慌やリーマンショックも含んでいるので、リスク管理は折込済。

途中で株価の大暴落があっても30年後に資産がゼロにはならないのです。

資産を運用しながらお金を使うと資産ゼロを延命できる。

なんと! こんな手があったんですね。

トリニティ・スタディの考え方を取り入れて、55歳早期退職時に必要な資産を計算すると次の通りです。

・年金受給額を12.5万円とすると

運用資産からの必要引き出し額:30万円(毎月の生活費)ー12.5万円(年金)=17.5万円

・年金受給まで(55歳から64歳まで)の10年間は貯金も併用

12.5万円(運用取り崩しの不足分)☓12ヵ月☓10年間=1,500万円

・運用資産の必要額

17.5万円(毎月の取り崩し額)☓12ヵ月÷0.04=5,250万円

・退職時に必要な資産

合計:1,500万円+5,250万円=6,750万円

あれ⁉ 貯金だけの必要額7,800万円よりも少なくない⁉

しかも85歳になっと時に資産が残っているなんて……。

早期退職のハードルが下がったよ。

これぞ運用による複利の力、恐るべしです。利益が利益を生み出す仕組みで、取り崩し途中でも資産が増え続けているのがそのカラクリ。

しかも30年後も資産が残っている安心まで付いています。生活費を20万円まで下げると必要資産はどこまで下がるのでしょうか。

・年金受給額を12.5万円とすると

運用資産からの必要引き出し額:20万円(毎月の生活費)ー12.5万円(年金)=7.5万円

・年金受給まで(55歳から64歳まで)の10年間は貯金も併用

12.5万円(年金受給までのの不足分)☓12ヵ月☓10年間=1,500万円

・運用資産の必要額

7.5万円(毎月の取り崩し額)☓12ヵ月÷0.04=2,250万円

・退職時に必要な資産

合計:1,500万円+2,250万円=3,750万円

貯蓄だけだと4,200万円必要なのが、資産運用するとなんと3,750万円。

めっちゃやる気が出てきました!

- 無駄な支出を見直し生活費を下げる

- 資産は運用しながら取り崩す

早期退職に迷っているあなた、これで決断できそうですか。友人のAさんはこの計算結果を見て、早期退職の迷いが吹っ飛んだそうです。

まだあなたが投資を始めていないなら、節税メリットを受けながら老後資金の準備ができる![]() 【auのiDeCo】を検討すると良いでしょう。

【auのiDeCo】を検討すると良いでしょう。

まとめ

この記事では、早期退職したいけど迷っているというあなたのために、不安になる原因とそれは本当に心配なのか確認しました。

会社を辞めようと思った時、不安に感じるのは次の3つ。

①生活費、②老後のお金、③世間からの信用

①生活費は徹底した無駄の排除でスリムになれば不安が解消、世間の常識ではなくあなたの価値観で無駄を決めてくださいね。

②老後に必要なお金は受け取れる年金額と毎月の支出から不足分を計算、不足分以上の資産があれば大丈夫、不安になることはありません。残金を運用しながら取り崩せば資産が長持ちします。

③世間からの信用で対策が必要なのは新規のクレジットカードと住宅の契約、いずれも急に必要になるものではありません、必要ならば退職前に手続きをしましょう。

大切なことはあなた自身の残された人生をどのように生きるかということ。価値観は人それぞれ、どれが正解というものはありません。

世間の常識に迷わされることなく、あなたが笑顔になる方を選択してほしいです。友人のAさんのように50代を境に今までと別の人生を歩むのも楽しいかもしれません。

いずれにせよ一度だけの人生、悔いのない選択をしたいものです、お互いにね。

コメント